La retraite occupe une place centrale dans toute stratégie patrimoniale. Elle conditionne le niveau de vie futur, l’équilibre du budget du foyer, la capacité à transmettre un patrimoine, mais aussi les choix d’épargne à long terme. Pourtant, le sujet reste souvent mal compris. Entre retraite de base, retraite complémentaire, trimestres, points, âge légal de départ, taux plein, décote ou surcote, les notions s’additionnent sans toujours être correctement distinguées.

En pratique, bien préparer sa retraite suppose de répondre à plusieurs questions essentielles : de quelle caisse dépend-on ? Comment se constituent les droits ? À quel âge peut-on partir ? Comment est calculée la pension ? Que se passe-t-il en cas de carrière incomplète, de changement de statut ou de poursuite d’activité ? Le document de référence rappelle utilement qu’il s’agit de principes généraux, qui doivent ensuite être adaptés à chaque régime d’affiliation.

Le système français de retraite repose majoritairement sur la répartition. Concrètement, les cotisations versées par les actifs financent les pensions des retraités actuels. En contrepartie, ces cotisations permettent d’acquérir des droits pour la retraite future, sous forme de trimestres et/ou de points, selon le régime concerné. Tous les régimes obligatoires ne fonctionnent donc pas selon une logique uniforme : certains sont des régimes par annuités, d’autres des régimes par points.

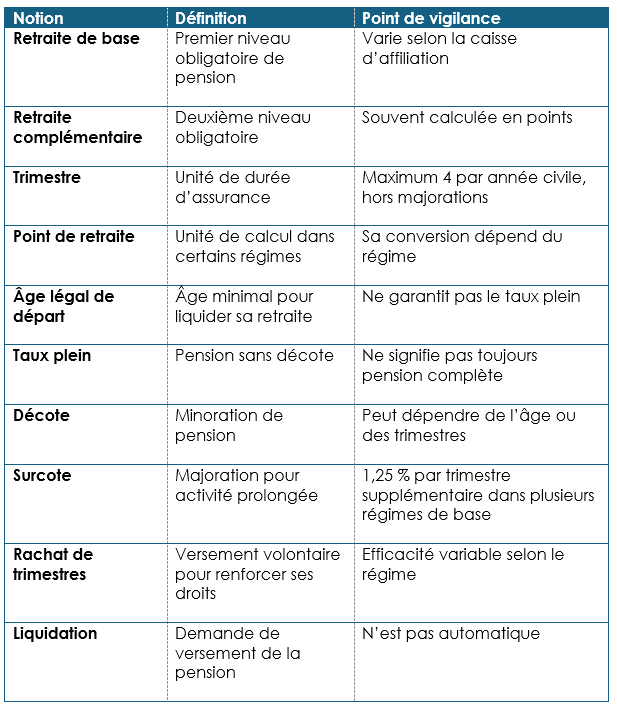

Pour comprendre la retraite en France, il faut d’abord distinguer ses trois étages.

La retraite de base constitue le premier niveau obligatoire. Elle dépend du statut professionnel de l’assuré. À côté, la retraite complémentaire forme un second niveau, également obligatoire dans la plupart des situations. Enfin, la retraite supplémentaire relève d’une logique facultative d’épargne retraite, distincte des régimes obligatoires. Cette architecture explique pourquoi le montant total perçu à la retraite peut provenir de plusieurs sources.

Cette distinction est déterminante en matière de lisibilité. Beaucoup d’assurés raisonnent uniquement en âge de départ, alors que la retraite doit être envisagée comme un ensemble : droits acquis dans les régimes obligatoires, niveau de pension attendu, éventuels rachats de trimestres, dispositifs de transition de fin de carrière, puis complément par l’épargne individuelle ou collective.

L’affiliation dépend d’abord de la situation professionnelle. Le document rappelle que les règles, les modalités de calcul et parfois même les conditions de décote ou de surcote varient selon les régimes. On ne peut donc pas analyser une retraite sans identifier préalablement la ou les caisses compétentes.

Dans les grandes lignes, un salarié du privé relève d’un régime de base fonctionnant par annuités, tandis que sa retraite complémentaire relève d’un régime par points. Les travailleurs indépendants, les professions libérales, les avocats, les salariés agricoles et les fonctionnaires sont également rattachés à des régimes spécifiques, avec parfois des modalités hybrides. Le document mentionne notamment que certains régimes complémentaires, comme celui des pharmaciens, comportent une fraction proportionnelle et une fraction par capitalisation.

Cette pluralité explique qu’un assuré ayant connu plusieurs statuts au cours de sa vie professionnelle puisse relever de plusieurs régimes successifs, voire concomitants. L’analyse de la retraite suppose alors un raisonnement consolidé, régime par régime.

Dans un système par répartition, les droits retraite sont acquis grâce aux cotisations versées en fonction des revenus d’activité. Ces cotisations permettent de valider des trimestres de durée d’assurance et/ou d’acquérir des points de retraite. Les modalités de validation dépendent du régime, du type de cotisation et, dans certains cas, des tranches de cotisation applicables.

La validation des trimestres dépend principalement du niveau de rémunération soumis à cotisations. Le revenu permettant de valider un trimestre correspond à 150 fois le SMIC horaire brut. Il s’agit d’un point technique important, car il rappelle qu’un trimestre n’est pas nécessairement lié à une durée de travail de trois mois calendaires, mais à un seuil de rémunération.

Autre point majeur : il n’est pas possible de valider plus de 4 trimestres par année civile, tous trimestres confondus, qu’ils soient cotisés, assimilés, gratuits ou rachetés. En revanche, les trimestres de majoration ou de bonification ne sont pas soumis à cette limite, car ils ne sont pas affectés à une année civile donnée.

Le système de retraite ne se limite pas aux périodes effectivement travaillées. Sous certaines conditions, des périodes non cotisées peuvent être retenues pour la retraite. C’est notamment le cas pour la maladie, la maternité, le chômage, le service militaire ou l’invalidité. Certains régimes attribuent alors des trimestres assimilés, des trimestres validés gratuitement, ou encore des points gratuits.

Il est également rappelé que l’Assurance Vieillesse des Parents au Foyer (AVPF) et l’Assurance Vieillesse des Aidants (AVA) peuvent permettre, dans certaines situations, la validation de droits sans cotisations professionnelles directes. Cette précision est importante dans l’analyse des carrières interrompues ou aménagées pour motifs familiaux.

Les droits à la retraite peuvent aussi être renforcés par des versements volontaires. Le document mentionne deux voies : l’affiliation volontaire auprès d’un régime et le rachat de trimestres. Ces mécanismes peuvent présenter un intérêt dans certaines carrières incomplètes ou irrégulières, même s’ils supposent une analyse préalable de rentabilité et d’efficacité selon le régime concerné.

L’une des clés de compréhension de la retraite consiste à distinguer les régimes par annuités des régimes par points. Le document rappelle que les 42 régimes obligatoires de retraite de base et complémentaire ne reposent pas tous sur le même mode de calcul.

Dans un régime par annuités, la pension dépend notamment de la durée d’assurance acquise et d’un taux de liquidation. Dans un régime par points, les cotisations permettent d’acheter ou d’acquérir des points, qui seront ensuite convertis en pension selon la valeur de service du point au moment de la liquidation. Cette distinction n’est pas simplement technique : elle influe directement sur la stratégie de départ, sur l’intérêt éventuel d’un rachat de trimestres et sur la lecture même du relevé de carrière.

L’âge légal de départ à la retraite correspond à l’âge minimal à partir duquel un assuré peut demander la liquidation de ses pensions. Il ne faut toutefois pas le confondre avec l’obtention automatique du taux plein. Un assuré peut avoir atteint l’âge légal sans avoir validé le nombre de trimestres requis, ce qui peut entraîner une réduction de pension selon les règles du régime applicable.

Cette distinction est essentielle dans tout article sur la retraite, car elle figure parmi les confusions les plus fréquentes : partir à l’âge légal ne signifie pas nécessairement percevoir sa pension maximale.

Dans le régime général, la retraite à taux plein ne signifie pas toujours pension complète. La formule de calcul de la pension de base d’un salarié est rappelée : salaire annuel moyen × taux de liquidation × durée d’assurance validée dans le régime / durée d’assurance requise. Autrement dit, même si le taux maximal de 50% est appliqué, la pension peut rester réduite par le jeu du prorata lié à la durée d’assurance effectivement validée dans le régime.

La décote correspond à une minoration de pension lorsque certaines conditions ne sont pas réunies. Selon les régimes, cette décote peut dépendre soit du nombre de trimestres manquants, soit de l’âge de l’assuré. Cette précision est capitale, car elle signifie que tous les régimes ne réagissent pas de la même façon à une carrière incomplète ou à un départ anticipé.

Lorsque la décote dépend de l’âge et non du nombre de trimestres, un rachat de trimestres peut ne produire aucun effet sur la pension du régime concerné. C’est un point de vigilance pour toute stratégie d’optimisation retraite.

À l’inverse de la décote, la surcote permet d’augmenter le montant de la pension lorsqu’un assuré prolonge son activité au-delà d’un certain âge et au-delà du nombre de trimestres requis. Pour plusieurs régimes de base cités dans le document, chaque trimestre supplémentaire ouvre droit à une majoration de 1,25% de la pension de base.

Attention toutefois à ne pas confondre les majorations de durée d’assurance avec les majorations de pension. Les premières correspondent à des trimestres supplémentaires, parfois appelés trimestres “bonus”. Les secondes augmentent directement le montant servi. Cette différence est déterminante, notamment pour les parents, les assurés ayant prolongé leur activité ou les personnes percevant de faibles pensions.

Certaines situations personnelles ou familiales peuvent permettre d’éviter une décote, voire d’obtenir le taux plein automatiquement sous conditions. Le document mentionne notamment les cas de départ anticipé pour carrières longues, handicap, invalidité, inaptitude, mais aussi certaines situations liées aux aidants familiaux ou aux parents d’enfants en situation de handicap.

Là encore, il convient d’éviter les généralisations : les conditions précises dépendent des régimes concernés. Mais sur le plan rédactionnel comme sur le plan pratique, ce point rappelle qu’une approche strictement standardisée de la retraite serait inexacte.

Ce tableau synthétise les principes exposés dans le document de référence sur la retraite.

Les pensions peuvent être majorées pour d’autres motifs que la prolongation d’activité, notamment en fonction de la situation personnelle et familiale ou du niveau de pension. Il évoque également les dispositifs relatifs aux faibles pensions.

En outre, la retraite ne concerne pas uniquement l’assuré lui-même. Les problématiques de pension de réversion, de statut du conjoint survivant, ou encore de coordination entre plusieurs régimes doivent être intégrées à toute analyse patrimoniale sérieuse. Sur le terrain du conseil, ces sujets sont décisifs pour sécuriser les revenus du foyer à long terme.

La retraite ne se déclenche pas d’elle-même. La liquidation suppose une démarche active de l’assuré. Il faut demander le versement de ses pensions auprès des régimes compétents et vérifier en amont l’exactitude des droits inscrits, des trimestres validés et des éléments de carrière. Cette phase administrative est clé, car une erreur ou une omission peut peser durablement sur le montant servi.

La retraite ne se résume ni à un âge, ni à un simple relevé de carrière. Il s’agit d’un ensemble de mécanismes juridiques, sociaux et financiers qui obéissent à des règles différentes selon les régimes. Pour bien préparer son départ à la retraite, il faut comprendre son affiliation, savoir comment se valident les trimestres et les points, distinguer âge légal et taux plein, mesurer l’impact d’une décote ou d’une surcote, et intégrer les situations particulières pouvant ouvrir des droits spécifiques.

D’un point de vue patrimonial, la préparation de la retraite doit être traitée suffisamment tôt. Plus l’analyse est anticipée, plus il est possible d’arbitrer utilement entre poursuite d’activité, rachat éventuel de trimestres, épargne retraite et organisation du niveau de vie futur. En matière de retraite, de pension de retraite, d’âge de départ à la retraite, de calcul de la retraite ou encore de taux plein, la précision technique reste la meilleure garantie d’une décision éclairée.