Situation au 31 décembre 2025

La loi de financement de la Sécurité sociale pour 2026 a été définitivement adoptée par l’Assemblée nationale le 16 décembre 2025 et promulguée le 31 décembre 2025 (loi n° 2025-1403). Elle confirme plusieurs évolutions importantes en matière de prélèvements sociaux, de retraite et de cotisations.

La loi relève le taux de CSG sur certains revenus de placement et du patrimoine à 10,6 %, ce qui porte le total des prélèvements sociaux à 18,6 % (au lieu de 17,2 %). Le taux du prélèvement forfaitaire unique (PFU) est mécaniquement porté à 31,4 % (12,8 % d’impôt + 18,6 % de prélèvements sociaux). La part de CSG déductible demeure fixée à 6,8 %.

Cette hausse ne concerne pas l’ensemble des revenus du capital. Restent soumis au taux global de 17,2 % notamment :

• les revenus fonciers,

• les plus-values immobilières des particuliers et certaines plus-values de biens meubles,

• les produits de certains plans d’épargne réglementés,

• les produits des contrats d’assurance-vie et de capitalisation.

À l’inverse, la hausse à 18,6 % s’applique à une large catégorie de revenus mobiliers (dividendes, produits de placements à revenu fixe, gains de PEA, plus-values mobilières, certains revenus liés aux PER, revenus de location meublée non professionnelle, etc.), selon des dates d’entrée en vigueur différenciées entre revenus de placement et revenus du patrimoine.

La loi traduit la suspension annoncée d’une partie de la réforme des retraites de 2023 :

• Pour les personnes nées en 1964 et entre le 1ᵉʳ janvier et le 31 mars 1965, l’âge légal est fixé à 62 ans et 9 mois, avec 170 trimestres requis pour le taux plein.

• Le calendrier de relèvement de l’âge légal et du nombre de trimestres est ensuite décalé d’une génération :

o les assurés nés entre le 1ᵉʳ avril et le 31 décembre 1965, ainsi que les générations 1966 à 1968, voient leur âge légal abaissé de trois mois par rapport au calendrier initial tout en maintenant, pour certains, 171 ou 172 trimestres requis ;

o l’âge légal de 64 ans est confirmé pour les assurés nés à compter de 1969.

Ces dispositions concernent l’ensemble des grands régimes (régime général, indépendants, professions libérales, avocats, exploitants agricoles, fonctionnaires). Elles s’appliquent aux pensions liquidées à compter du 1ᵉʳ septembre 2026.

La loi précise également les conséquences de ce décalage sur :

• les départs anticipés pour carrières longues, potentiellement avancés de trois mois pour certaines générations, sous réserve des décrets à venir ;

• les régimes des fonctionnaires “actifs” et “super-actifs”, pour lesquels les âges d’ouverture de droits sont ajustés en cohérence avec la nouvelle grille ;

• la surcote parentale, dont le bénéfice reste réservé aux générations dont l’âge légal est au moins égal à 63 ans, excluant de fait les personnes nées entre le 1ᵉʳ janvier 1964 et le 31 mars 1965.

La loi insiste enfin sur l’importance de la date d’effet de la pension, qui conditionne le nombre de trimestres validés l’année du départ, et indique qu’aucun dispositif général de remboursement des rachats de trimestres n’est prévu.

Le dispositif de cumul emploi-retraite est profondément remanié pour les assurés qui liquideront leur première pension à compter du 1ᵉʳ janvier 2027.

Deux régimes sont distingués :

• Cumul partiel (plafonné)

o Avant l’âge légal (dans le cadre d’un départ anticipé), la pension peut être écrêtée jusqu’à 100 % des revenus d’activité et de certains revenus de remplacement.

o Entre l’âge légal et 67 ans, la pension est écrêtée à hauteur de 50 % de la part des revenus d’activité et de remplacement dépassant un seuil annuel fixé par décret (seuil envisagé : 7 000 €).

• Cumul libre (intégral)

o À partir de 67 ans, les pensions peuvent être cumulées sans plafond avec les revenus d’activité.

Le bénéfice du cumul, qu’il soit partiel ou libre, est conditionné à la liquidation de l’ensemble des pensions de base et complémentaires, françaises et étrangères, sous réserve de dérogations limitées.

Seul le cumul libre à partir de 67 ans permet l’acquisition de droits à une seconde pension, le plafond de 5 % du PASS qui limitait jusqu’ici cette seconde pension étant supprimé. Aucun droit nouveau ne peut être acquis après cette seconde liquidation, sauf exceptions propres à certains régimes spéciaux.

Plusieurs dispositions visent à améliorer la prise en compte des parcours professionnels et familiaux des femmes :

• Le salaire ou revenu annuel moyen ne sera plus calculé sur les 25 meilleures années, mais :

o sur 24 meilleures années pour les femmes ayant eu un enfant ;

o sur 23 meilleures années pour celles ayant eu deux enfants ou plus.

Cette mesure doit entrer en vigueur en 2026 par voie réglementaire.

• Certains trimestres “enfant” (maternité, adoption, éducation, congé parental) pourront être pris en compte pour l’éligibilité au départ anticipé pour carrière longue, dans une limite qui sera définie par décret. L’application est prévue pour les pensions liquidées à compter du 1ᵉʳ septembre 2026.

• Dans le régime des fonctionnaires, l’un des deux trimestres de majoration attribués pour les enfants nés à compter du 1ᵉʳ janvier 2004 sera désormais traité comme un trimestre de bonification, améliorant son impact sur le taux de liquidation. Cette mesure s’appliquera également aux pensions liquidées à compter du 1ᵉʳ septembre 2026.

La loi pérennise et clarifie le régime social mis en place en 2025 pour les gains de management packages :

• Lorsque les conditions de risque de perte en capital (et, le cas échéant, de durée de détention) sont remplies, le gain de cession est scindé entre :

o une fraction imposée en plus-values mobilières, soumise aux prélèvements sociaux sur les revenus du patrimoine (18,6 %) ;

o une fraction imposée en traitements et salaires, assortie d’une contribution salariale de 10 %.

• En l’absence de risque de perte en capital ou de durée de détention suffisante, le gain est intégralement imposé en traitements et salaires et soumis aux cotisations sociales et à la CSG sur revenus d’activité.

Ces règles s’appliquent aux opérations réalisées depuis le 15 février 2025.

La loi durcit les conditions d’accès à l’ACRE (aide à la création et à la reprise d’entreprise) en la réservant à des catégories de créateurs ou repreneurs ciblées (demandeurs d’emploi, bénéficiaires de minima sociaux, jeunes, créateurs en quartiers prioritaires, etc.), sans modifier le principe de l’exonération de cotisations sur les premières années d’activité.

Par ailleurs, le texte confirme notamment :

• la création d’une cotisation spécifique PUMa pour certains ressortissants étrangers affiliés à la protection maladie universelle ;

• la hausse à 40 % de la contribution patronale sur les indemnités de rupture conventionnelle et de mise à la retraite ;

• l’introduction d’un congé supplémentaire de naissance, venant compléter les congés maternité, paternité et d’adoption, selon des modalités précisées par la loi ;

• diverses adaptations des cotisations des exploitants agricoles et des règles applicables aux cotisations patronales et salariales.

Ce nouveau cadre pour 2026 combine ainsi une hausse sélective des prélèvements sociaux, un ajustement du calendrier de la réforme des retraites, une refonte du cumul emploi-retraite et plusieurs mesures ciblées en faveur des femmes, des dirigeants et des créateurs d’entreprise.

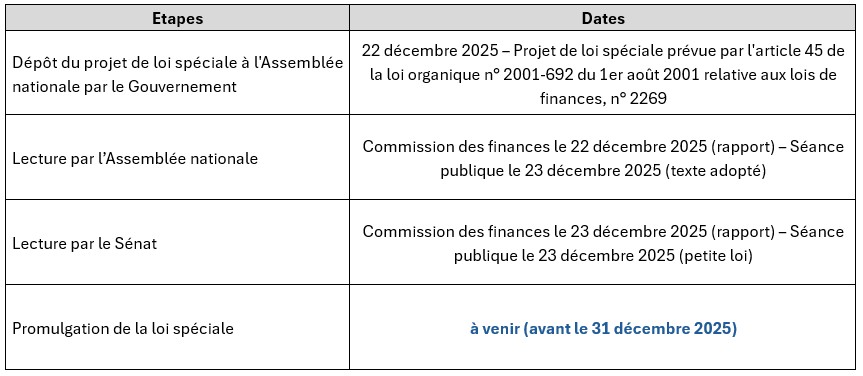

L’examen du projet de loi de finances pour 2026,engagé au Parlement depuis le 14 octobre 2025, n’a pas permis une promulgation de la loi de finances avant le 1ᵉʳ janvier 2026.

Face à cette situation, le Gouvernement a présenté, le 22 décembre 2025, un projet de loi spéciale sur le fondement de l’article 45 de la loi organique du1ᵉʳ août 2001 relative aux lois de finances.

L’Assemblée nationale et le Sénat ont adopté cette loi spéciale le 23 décembre 2025. Sa promulgation doit intervenir avant le 31décembre 2025. Elle ne concerne pas le financement de la Sécurité sociale, ce dernier ayant été définitivement adopté le 16 décembre 2025.

La loi spéciale a pour finalité de garantir la continuité de l’État en autorisant la perception des impôts en 2026 sur la base des règles issues de la loi de finances pour 2025.

Elle ne permet pas :

C’est dans ce cadre que certains dispositifs, tels que le guichet MaPrimeRénov’, ferment au 31 décembre 2025, dans l’attente du vote de la loi de finances pour 2026.

Le Conseil d’État a rappelé, dans un avis du 10décembre 2024, que l’indexation du barème de l’impôt sur le revenu sur l’inflation ne relève pas d’une loi spéciale, dès lors qu’il s’agit d’une modification des règles d’imposition, et non d’une simple autorisation de perception.

Les amendements visant à intégrer cette indexation dans la loi spéciale ont donc été déclarés irrecevables. Toute éventuelle revalorisation du barème devra intervenir dans le cadre de la future loi de finances pour 2026.

Concrètement, en l’absence de revalorisation, une hausse de revenu en 2025 peut mécaniquement conduire à une augmentation d’impôt, le barème n’étant pas ajusté à l’inflation tant que la loi de finances2026 n’est pas votée.

Les dispositions qui seront finalement adoptées dans la loi de finances pour 2026 devraient s’appliquer, en principe :

La loi spéciale comporte également deux volets complémentaires :

En résumé, cette loi spéciale constitue un dispositif transitoire : elle assure la continuité de la perception de l’impôt et du financement public en 2026, dans l’attente de l’adoption définitive de la loi de finances pour 2026, sans modifier les règles de fond de la fiscalité

(Projet de loi de finances pour 2026 et loi spéciale)

Nous attirons votre attention sur le fait que les éléments ci-dessous ne sont pas encore définitifs et qu’il convient de rester prudent.

La commission mixte paritaire (CMP), réunie le 19 décembre 2025, n’a pas abouti à un compromis sur le projet de loi de finances pour 2026 (CMP dite « non conclusive »).

En conséquence :

• l’examen du PLF devrait reprendre début janvier 2026 à l’Assemblée nationale, en deuxième lecture ;

• le calendrier d’adoption de la loi de finances est donc décalé, ce qui prolonge la période d’incertitude.

Dans l’attente du vote définitif de la loi de finances pour 2026, le Gouvernement a indiqué qu’il allait déposer un projet de loi spéciale.

Ce texte aurait pour objet :

• d’assurer la continuité de la vie nationale,

• et de garantir le fonctionnement régulier des services publics en 2026,

dans l’intervalle séparant le 1er janvier 2026 de l’adoption de la loi de finances.

Dans ce contexte institutionnel et budgétaire encore mouvant, il demeure nécessaire d’aborder toute décision fiscale ou patrimoniale avec prudence, les modalités définitives du PLF 2026 et de la loi spéciale n’étant pas encore arrêtées.

(situation au 15 décembre 2025, sous réserve de la suite de la navette parlementaire)

Projet de loi de finances pour …

• Maintien du principe d’une taxe sur le patrimoine non opérationnel des holdings.

• Taux porté à 20 %.

• Seuil de contrôle relevé à 50 % des droits détenus par une personne physique (et son groupe familial).

• Assiette recentrée sur des biens dits “somptuaires” (logements de jouissance, yachts, chevaux de course, vins, métaux précieux, etc.), avec exclusion des titres et disponibilités.

• Pour les holdings étrangères, possibilité d’exonération sous condition d’absence d’objectif principalement fiscal et mise en place d’un plafonnement en fonction des revenus mondiaux.

Projet de loi de finances pour …

• Remplacement de l’IFI par une contribution sur les hauts patrimoines.

• Seuil d’assujettissement relevé à 2,57 M€ (au lieu de 1,3 M€).

• Barème calqué sur celui de l’IFI actuel (et non taux unique).

• Assiette élargie aux liquidités et placements financiers de court terme, aux immeubles de jouissance, aux biens meubles corporels et aux actifs numériques, tout en excluant notamment les contrats d’assurance-vie, PEA, PER, titres vifs, SCPI/OPCI et immeubles donnés en location.

Projet de loi de finances pour …

• CDHR prorogée au titre des revenus 2026.

• Ajustements techniques : prise en compte particulière des revenus exceptionnels, intégration de nouvelles réductions d’impôt dans les “avantages fiscaux efficaces”, précision des règles en cas de changement de situation familiale.

Projet de loi de finances pour …

• Durcissement du régime Dutreil :

o allongement de l’engagement individuel à 6 ans (durée totale de conservation à 8 ans),

o limitation aux actifs opérationnels,

o suppression du pacte réputé acquis et de certains montages de type FBO,

o exclusion des actifs numériques de l’abattement de 75 %.

• Article 150-0 B ter (apport-cession) resserré :

o durée de conservation des réinvestissements portée à 5 ans,

o seuil de réinvestissement relevé à 70 %,

o recentrage sur des réinvestissements productifs, hors activités immobilières et financières.

Projet de loi de finances pour …

• Réforme des plus-values immobilières des particuliers (prise en compte de l’érosion monétaire, suppression des abattements pour durée de détention et de la taxe sur les plus-values élevées, nouveaux taux selon la durée de détention).

• Création d’un statut de “bailleur privé” permettant, sous conditions (acquisitions neuves/VEFA, location nue sur 9 ans, régime réel), de pratiquer un amortissement sur une fraction du prix d’acquisition, avec encadrement du déficit foncier et impact sur la plus-value à la revente.

Situation au 9 décembre 2025 – synthèse des principaux ajustements

Nous attirons votre attention sur le fait que ces mesures ne sont pas encore définitives et qu’il convient de rester prudent.

Les éléments ci-dessous reflètent l’état des discussions au 9 décembre 2025 et demeurent susceptibles d’évoluer au fil de la navette parlementaire.

Contexte et calendrier parlementaire

• Le Sénat a voté la partie “recettes” le 4 décembre.

• Il doit encore se prononcer sur l’ensemble du texte le 15 décembre.

• Le texte définitif devrait être adopté par le Parlement au plus tard le 23 décembre, après réunion de la commission mixte paritaire puis un nouveau vote de l’Assemblée nationale et du Sénat.

• Le volet “recettes” a été adopté par l’Assemblée nationale le 5 décembre.

• Un vote sur la partie “dépenses” est prévu le 8 décembre.

• En cas d’adoption, le texte serait à nouveau soumis au Sénat d’ici le 12 décembre au plus tard.

PLFSS : évolutions récentes

Par rapport aux versions précédentes, la hausse de CSG sur les revenus du capital apparaît désormais plus circonscrite :

• Le taux de CSG sur les revenus du capital serait relevé de 1,4 point, ce qui porterait les prélèvements sociaux de 17,2% à 18,6%.

• Cette hausse ne concernerait pas :

o les revenus fonciers,

o les plus-values immobilières,

o les revenus issus des contrats d’assurance-vie,

o les produits des PEL, CEL et plans d’épargne populaire.

• À l’inverse, seraient notamment visés :

o les dividendes,

o les plus-values mobilières.

On passe ainsi d’une logique de hausse généralisée à une accentuation spécifique de la fiscalité sur les revenus mobiliers « risqués », ce qui pourrait modifier les arbitrages entre supports de placement.

• La part du gain de management package imposée en traitements et salaires est soumise, depuis 2025, à une cotisation sociale spécifique de 10%.

• Cette contribution, initialement prévue jusqu’au 31 décembre 2027, serait prolongée sans terme prédéterminé par le PLFSS.

Il s’agirait donc de pérenniser un régime social transitoire, ce qui renforcerait la stabilité du cadre applicable aux plans d’actionnariat des dirigeants et cadres clés.

Par rapport à la position de l’Assemblée nationale :

• Le Sénat a retenu une prolongation limitée à la seule année 2026, alors que l’Assemblée nationale envisageait une reconduction jusqu’au retour du déficit public sous les 3% du PIB.

• Certaines modalités de calcul seraient ajustées, notamment s’agissant du traitement des revenus exceptionnels, afin de mieux adapter la contribution aux situations atypiques de revenus.

La CDHR conserverait ainsi un caractère temporaire et ciblé, plutôt que de s’inscrire dans la durée comme un impôt pérenne.

Le Sénat conserve l’idée d’une taxe sur les holdings, mais la redessine profondément par rapport au schéma initial :

• Seraient exclus de l’assiette :

o tous les titres (participations, portefeuilles…) ;

o toutes les disponibilités, quelle qu’en soit la nature.

• Seraient désormais visés notamment :

o les logements dont l’associé personne physique se réserve la jouissance (gratuitement, avec loyer fictif ou sous-évalué),

o les biens affectés à l’exercice non professionnel de la chasse ou de la pêche,

o les véhicules de tourisme non affectés à une activité professionnelle,

o les yachts et bateaux de plaisance,

o les aéronefs non utilisés à des fins de prestations onéreuses,

o les métaux précieux, bijoux, objets d’art, de collection ou d’antiquité non ouverts au public,

o les chevaux de course ou de concours,

o les vins et alcools.

L’orientation est donc de cibler les actifs de confort ou de loisirs, plutôt que les actifs financiers stricto sensu.

• La taxe s’appliquerait lorsque :

o la valeur vénale de l’ensemble des actifs de la holding atteint au moins 5M€ ;

o les revenus passifs représentent plus de 50% des produits d’exploitation et financiers de l’exercice (hors reprises de provisions et amortissements).

• Le taux d’imposition serait fixé à 20%.

• Le seuil de détention pour entrer dans le champ de la taxe serait porté à 50% des droits (directs ou indirects) par la personne physique et son groupe familial (et non plus un tiers environ comme dans les premières versions).

Pour les holdings dont le siège est hors de France :

• La taxe ne serait pas due si le redevable démontre que le choix du siège et la détention des participations n’ont pas pour but principal d’éluder l’impôt français.

• Dans cette hypothèse, le redevable resterait la personne physique associée, et non la société.

• Un plafonnement serait prévu : la somme de cette taxe et des impôts acquittés en France et à l’étranger au titre des revenus et produits de l’année précédente ne pourrait excéder 75% des revenus mondiaux, après certains retraitements.

Ce dispositif introduirait un équilibre entre la lutte contre l’optimisation agressive et la prise en compte de la charge fiscale globale du contribuable.

Le Sénat reprend l’idée d’un impôt rénové sur le patrimoine, mais corrige substantiellement la version issue de l’Assemblée nationale :

• Le seuil d’imposition serait relevé de 1,3M€ à 2,57M€ (vs 2M€ envisagés initialement).

• Le barème serait identique à celui de l’IFI actuel, et non un taux unique de 1% comme proposé par l’Assemblée nationale.

L’effort porterait donc davantage sur les patrimoines les plus élevés, en conservant une progressivité.

L’assiette de la contribution inclurait certains actifs détenus directement ou indirectement :

• Biens immobiliers de jouissance :

o résidence principale, résidences secondaires, biens mis gratuitement à disposition, loués fictivement ou laissés vacants ;

• Immeubles non bâtis non affectés à une activité opérationnelle ;

• Liquidités et placements financiers assimilés :

o comptes à vue, comptes sur livret, comptes à terme, SICAV monétaires ;

• Biens meubles corporels ;

• Actifs numériques ;

• Droits de propriété littéraire, artistique et industrielle lorsque le redevable n’est ni auteur ni inventeur.

En revanche, le texte précise explicitement que n’entreraient pas dans l’assiette :

• les contrats d’assurance-vie (en unités de compte comme en fonds en euros),

• les PEA, PER, titres vifs, OPCVM,

• les véhicules de capital-investissement,

• les parts de SCPI/OPCI.

Ne seraient plus inclus :

• les biens immobiliers donnés en location nue ou meublée,

• les objets d’art, d’antiquité ou de collection,

• les propriétés boisées et forêts, dans la limite des trois quarts de leur valeur, sous conditions.

On passe ainsi d’un projet d’« impôt sur la fortune improductive » largement défini à une contribution ciblée sur certains actifs de jouissance et de trésorerie, avec un seuil nettement rehaussé.

Le Sénat infléchit la version de l’Assemblée nationale sur plusieurs points clés :

• Le taux de réinvestissement minimal serait fixé à 70 % du produit (et non 80 % comme envisagé par l’Assemblée nationale).

• Le délai de remploi serait maintenu à 2 ans (et non porté à 5 ans).

• La durée de conservation des investissements réalisés dans le cadre du remploi serait uniformisée à 5 ans dans tous les cas (au lieu de 1 an actuellement pour certains investissements hors fonds de private equity).

• Les autres mesures plus contraignantes initialement évoquées, notamment la purge de la plus-value en cas de décès, ne seraient pas reprises.

• Le nouveau dispositif s’appliquerait aux apports réalisés à compter du 1ᵉʳ janvier 2026.

Il en résulterait un régime plus encadré qu’aujourd’hui, mais moins restrictif que la première version débattue à l’Assemblée nationale.

Plusieurs aménagements adoptés par l’Assemblée nationale seraient confirmés et précisés par le Sénat :

• La durée de l’engagement individuel de conservation serait portée de 4 à 6 ans, ce qui conduirait à une durée totale de conservation des titres de 8 ans (au lieu de 6 ans).

• Le champ du dispositif serait limité aux seuls biens affectés à l’activité opérationnelle de la société :

o les liquidités excédentaires, placements financiers et biens immobiliers non opérationnels ne bénéficieraient plus de l’abattement de 75 %.

• Le pacte réputé acquis serait supprimé, de même que la possibilité de recourir à un FBO tout en profitant de l’exonération.

• Les actifs numériques seraient exclus du bénéfice de l’abattement de 75 %.

Le Dutreil serait ainsi réorienté vers un objectif de transmission d’entreprises effectivement opérationnelles, en réduisant les effets d’aubaine sur les actifs patrimoniaux passifs.

Le texte introduit plusieurs ajustements techniques :

• Pour les titres issus de plans de management inscrits en PEA avant le 1ᵉʳ janvier 2025, un retrait sans fiscalité serait possible à condition qu’il intervienne avant tout événement générant l’imposition du gain au sens de l’article 163 bis H du CGI.

• En cas d’apport de titres suivi d’un réinvestissement, la fraction du gain qualifiée de salaires pourrait bénéficier d’un report d’imposition, ce qui faciliterait certaines restructurations patrimoniales.

• Des aménagements sont prévus sur les modalités de calcul de la performance financière de la société (répartition du gain entre salaire et plus-value).

À ce stade, aucune mesure spécifique n’est envisagée pour les donations ou les apports avant cession en ce qui concerne la partie du gain imposée en plus-values.

Plusieurs dispositions, initialement votées par l’Assemblée nationale, ne figurent plus dans la version sénatoriale :

• le rallongement à 15 ans de la durée de conservation des titres entrant dans le champ de l’exit tax ;

• la création de nouveaux abattements en matière de donation ;

• la modification de l’abattement pour durée de détention sur les plus-values immobilières des particuliers, qui aurait permis une exonération au bout de 17 ans au lieu de 22 ans.

Ces renoncements témoignent d’une volonté du Sénat de limiter certains durcissements ou d’en différer l’examen.

(Textes en discussion, non adoptés à ce jour, mise à jours de l'article le 5 novembre)

Deux amendements adoptés le 31 octobre dernier retiennent particulièrement l’attention en raison de leur portée potentiellement significative sur la fiscalité patrimoniale.

S’ils ne constituent pas les seules évolutions envisagées, ils concernent deux points centraux : la future taxe sur les holdings patrimoniales et l’éventuelle transformation de l’impôt sur la fortune immobilière (IFI).

L’amendement examiné à l’Assemblée nationale proposerait de restreindre l’assiette de la taxe aux seuls actifs manifestement dépourvus de lien avec une activité économique réelle.

Seraient notamment visés les biens tels que métaux précieux, alcools, véhicules de prestige ou aéronefs, à l’exclusion de la trésorerie et des placements financiers.

Le taux initialement envisagé à 2 % serait porté à 20 %, ce qui modifierait sensiblement la portée du dispositif. Cette mesure s’inscrirait dans une volonté de distinguer plus nettement le patrimoine productif du patrimoine de détention passive.

Un second amendement proposerait de transformer l’actuel impôt sur la fortune immobilière en un impôt sur la fortune improductive.

L’assiette en serait élargie à certains biens mobiliers (œuvres d’art, yachts, véhicules d’exception), aux actifs numériques (cryptomonnaies, tokens, etc.), ainsi qu’à certaines valeurs mobilières et liquidités, y compris des sommes ou rentes issues de contrats d’assurance-vie, à l’exception de celles placées en unités de compte.

Le seuil d’imposition resterait fixé à 1,3 million d’euros, avec toutefois une imposition effective au-delà d’un patrimoine net supérieur à 2 millions d’euros.

Le barème progressif serait remplacé par un taux unique de 1 %, simplifiant ainsi le mode de calcul, mais modifiant sensiblement l’équilibre fiscal actuel.

Le Parlement dispose d’un délai de 70 jours pour statuer sur le projet de loi de finances.

Le vote de la première partie, initialement prévu le 4 novembre, a été reporté : les débats reprendront à partir du 12 novembre et devraient se poursuivre jusqu’au 23 novembre, avant la transmission du texte au Sénat.

À ce stade, plusieurs scénarios demeurent envisageables :

Le projet initial a fait l’objet de nombreux amendements relatifs à la fiscalité du patrimoine (exit tax, plus-values immobilières, pacte Dutreil, abattements sur donations, fiscalité de l’épargne salariale, etc.). Il semble toutefois peu probable qu’une majorité parlementaire valide un texte aussi profondément remanié.

Un vote de compromis de dernière minute ne saurait être exclu, selon les arbitrages politiques des jours à venir.

En cas d’absence d’accord entre les deux chambres, le gouvernement pourrait recourir à une ordonnance pour faire adopter le budget, une procédure qui n’a, à ce jour, jamais été mise en œuvre dans ce contexte.

Si le budget n’est pas adopté avant le 1er janvier, le gouvernement serait contraint de présenter une loi spéciale autorisant la perception des impôts existants.

Ce projet devrait être déposé avant le 19 décembre et soumis à un vote accéléré afin d’éviter toute interruption du financement public.

Bien que le gouvernement ait initialement exclu cette option, la contrainte de calendrier pourrait conduire à engager sa responsabilité sur le vote du texte, sauf motion de censure adoptée par l’Assemblée nationale.

L’adoption du projet de loi de finances demeure incertaine compte tenu du volume des amendements en discussion et de la diversité des positions exprimées.

Le Sénat devrait, à son tour, proposer des ajustements dans le cadre de la navette parlementaire, prolongeant ainsi les débats jusqu’à la fin de l’année.

Des divergences importantes apparaissent par ailleurs dès l’ouverture des échanges sur le projet de loi de financement de la Sécurité sociale pour 2026, accentuant le climat d’incertitude.

Dans ce contexte, toute décision patrimoniale ou fiscale devrait être appréhendée avec prudence, les textes étant susceptibles d’évoluer sensiblement avant leur entrée en vigueur.

Ce texte marque un infléchissement prudent dans la politique sociale. Il vise à ralentir certaines revalorisations et à renforcer la maîtrise des dépenses.

Le relèvement de l’âge légal est suspendu pour la génération 1964. Celle-ci pourrait partir à 62 ans et 9 mois, avec 170 trimestres. Le calendrier de la réforme 2023 est décalé d’une génération. Les pensions de base sont gelées pour 2026 et ne seraient revalorisées que partiellement jusqu’en 2030.

Le cumul plafonné deviendrait la règle entre 62 et 67 ans. Le cumul libre ne serait permis qu’à partir de 67 ans.

Le calcul de la pension tiendrait compte des 23 ou 24 meilleures années selon le nombre d’enfants. Les trimestres pour enfant seraient intégrés dans le dispositif de carrières longues.

L’ensemble des prestations familiales et sociales serait gelé pour 2026, de même que les seuils du revenu fiscal de référence déterminant les exonérations de CSG.

L’exonération de cotisations sociales pour les apprentis serait supprimée pour les contrats signés à partir du 1er janvier 2026.

Une contribution de 8 % frapperait les avantages en nature (titres-restaurant, chèques-vacances, activités sportives).

La contribution sur les indemnités de rupture conventionnelle et de mise à la retraite passerait de 30 % à 40 %.

Un congé supplémentaire de naissance (un à deux mois) serait instauré dès 2027 pour les deux parents.

La durée d’indemnisation pour accident du travail ou maladie professionnelle serait limitée à 4 ans.

Les affections de longue durée « non exonérantes » seraient alignées sur le droit commun (360 jours sur 3 ans).

Le projet de loi de finances s’inscrit dans une logique de rigueur budgétaire et de ciblage des avantages fiscaux.

• Gel du barème de l’impôt sur le revenu : les tranches du barème pour les revenus 2025 resteraient identiques à celles de 2024.

• Suppression de l’abattement de 10% sur les retraites, remplacé par un abattement forfaitaire de 2 000 € par retraité.

• Doublement du plafond de dons aux associations d’aide aux plus démunis (2 000 € contre 1 000 €).

• Fin de la réduction d’impôt pour enfant étudiant.

• Prorogation de la contribution différentielle sur les hauts revenus (CDHR) au titre de 2026.

• Création d’une taxe de 2% sur les holdings détenant plus de 5 millions d’euros d’actifs non opérationnels et percevant plus de 50% de revenus « passifs ».

• Cette taxe, applicable dès les exercices clos au 31 décembre 2025, ne se cumulerait pas avec l’IFI.

• Les holdings concernées devraient déclarer la valeur vénale de leurs biens non affectés à une activité économique.

• Accélération de la suppression de la CVAE, désormais prévue pour 2028.

• Nouvelle exonération pour les entreprises installées dans les quartiers prioritaires de la politique de la ville (QPPV) : exonération d’IR ou d’IS pendant 5 ans, puis dégressive sur 3 ans.

• Aménagements des dispositifs IR-PME et Girardin Outre-mer (réduction progressive des taux d’avantage fiscal, recentrage sur les investissements « verts » et sur les jeunes entreprises innovantes, JEI).

La réforme suspendue en 2025 est réintroduite (seuil unique à 37 500 €, seuil spécifique à 25 000 € pour les prestations de travaux immobiliers).

• Majoration de la taxe d’habitation sur les résidences secondaires : +10% à +40% en cas d’absence de déclaration d’occupation.

• Amendes renforcées pour défaut ou inexactitude de déclaration (minimum 150 € par local).

• Les avantages fiscaux liés aux investissements productifs outre-mer sont réduits de 5 à 10 points selon les dispositifs.

• Le projet prévoit également plusieurs mesures de soutien au secteur agricole, notamment sur la transmission des baux à long terme.

Dans un contexte budgétaire tendu et mouvant, les projets de loi de finances et de financement de la Sécurité sociale pour 2026 traduisent un tournant vers davantage de rigueur et de sélectivité. Le contribuable comme l’épargnant sont directement concernés : fiscalité des revenus, réforme des abattements, nouvelles contributions sur le patrimoine non productif, réduction des avantages fiscaux à l’investissement… autant de signaux d’un environnement en recomposition.

Face à ces évolutions encore incertaines, il devient essentiel d’adopter une vision patrimoniale globale et de s’interroger sur les arbitrages à mener : structuration du patrimoine, allocation des liquidités, choix de supports d’investissement ou d’enveloppes fiscales adaptées.

Dans cette période où les repères fiscaux et sociaux se redessinent, Baussant Conseil reste pleinement mobilisé pour vous accompagner.

Nos conseillers se tiennent à votre disposition pour échanger sur votre situation personnelle, analyser l’impact potentiel de ces mesures et vous aider à ajuster votre stratégie patrimoniale avec discernement et sérénité.

Baussant Conseil est un cabinet indépendant de conseil en gestion de patrimoine créé en 2002, éthique et responsable et basé sur deux localisations : Saint-Germain-en-Laye (Ile-de-France) et La Chapelle d’Armentières (Lille, Hauts-de-France).

Nous intervenons sur tout le territoire français avec Baussant Conseil à Distance.

Notre objectif est d’accompagner nos clients dans la durée pour la gestion et le suivi de leur patrimoine. Nous faisons partie depuis 2018 du collectif 1% pour la Planète, nous nous engageons ainsi à reverser 1% de notre chiffre d’affaires à des associations environnementales.

Vous pouvez retrouver toutes nos coordonnées ici : https://www.baussantconseil.com/contact/